मैं फिलहाल विभिन्न एंडोस्कोपों के लिए वर्ष के पहले छह महीनों की विजयी बोलियों के आंकड़ों की प्रतीक्षा कर रहा हूँ। संक्षेप में, मेडिकल प्रोक्योरमेंट (बीजिंग यिबाई ज़ीहुई डेटा कंसल्टिंग कंपनी लिमिटेड, जिसे आगे मेडिकल प्रोक्योरमेंट कहा जाएगा) द्वारा 29 जुलाई को जारी घोषणा के अनुसार, रैंकिंग को क्षेत्र और ब्रांड के आधार पर विभाजित किया गया है, साथ ही पूर्ण सेट, एकल एंडोस्कोप और विशेषज्ञता के आधार पर भी विस्तृत जानकारी दी गई है।

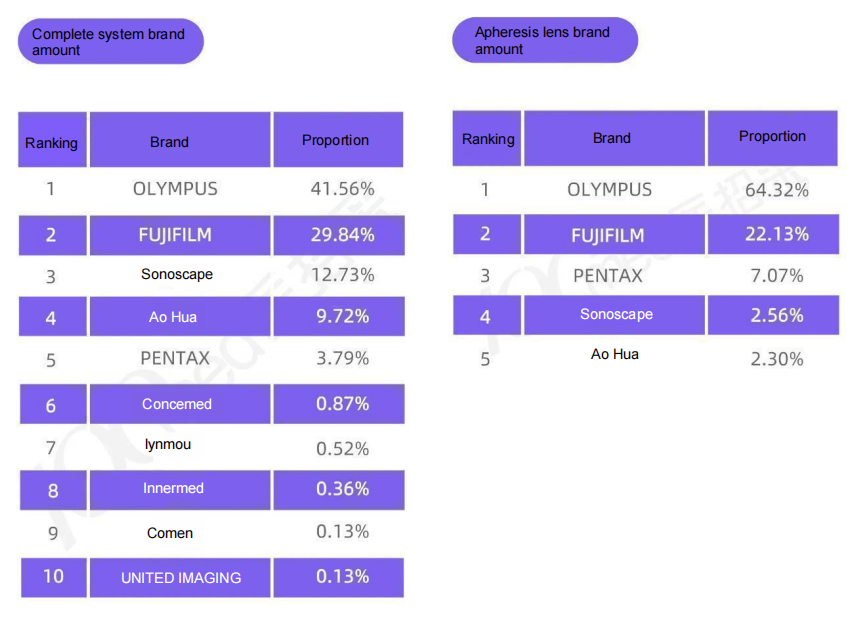

सबसे पहले, यहां 2025 की पहली छमाही में पूर्ण सेट और सिंगल-लेंस मिरर की बिक्री के आंकड़े दिए गए हैं (अगली छवि/डेटा स्रोत: मेडिकल प्रोक्योरमेंट)।

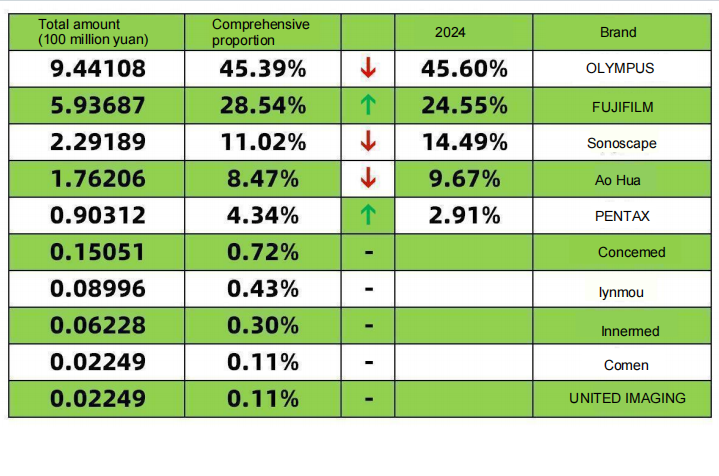

पूर्ण सेटों की कुल संख्या 1.73 बिलियन (83.17%) है, और एकल दर्पणों की संख्या 350 मिलियन (16.83%) है। यदि हम इसे समग्र संख्या (पूर्ण सेट + दर्पण) में परिवर्तित करते हैं, और इसे 2024 के गैस्ट्रोइंटेस्टाइनल एंडोस्कोप बाजार हिस्सेदारी रैंकिंग (डेटा स्रोत: बिडी बिडिंग नेटवर्क) के साथ मिलाते हैं, तो वर्ष की पहली छमाही में अनुपात और परिवर्तन इस प्रकार हैं:

मूल्य के संदर्भ में, 2024 की तुलना में, निम्नलिखित आंकड़े सत्य हैं:

तीन प्रमुख आयातित ब्रांडों की बिक्री में 78.27% हिस्सेदारी है, जो 2024 में 73.06% से 5.21% अधिक है। फुजीफिल्म की बिक्री हिस्सेदारी में 4% की वृद्धि हुई, अपोलो की बिक्री में मामूली गिरावट आई और पेंटाक्स की बिक्री में 1.43% की वृद्धि हुई। इससे संकेत मिलता है कि विशेष गैस्ट्रोएंटेरोस्कोप के लिए आयातित ब्रांड (फुजीफिल्म) के स्थानीयकरण के बाद, घरेलू ब्रांडों की प्रतिस्पर्धात्मकता 2025 में कम हो जाएगी, भले ही उन्हें आंतरिक प्रतिस्पर्धा का सामना करना पड़े।

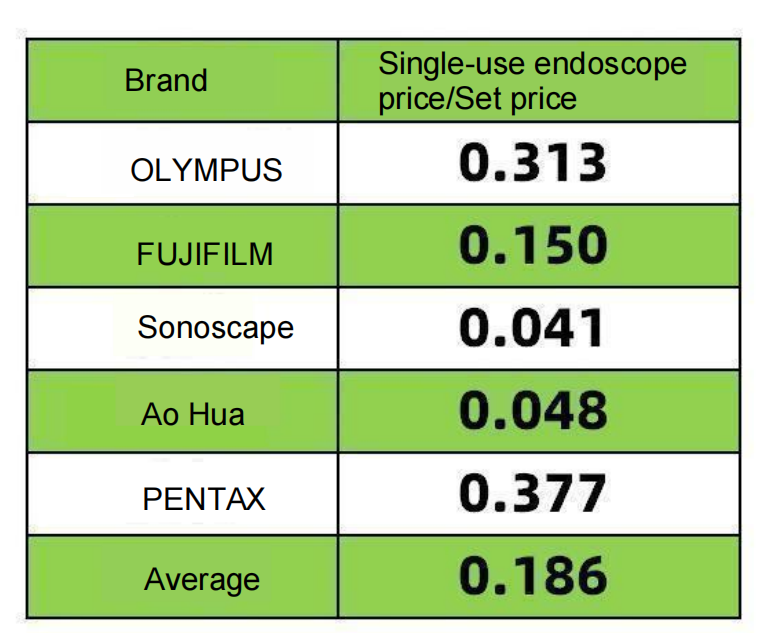

एक मान निर्धारित करें: एकल-उपयोग एंडोस्कोप की कीमत / निर्धारित कीमत (चिकित्सा खरीद डेटा के आधार पर गणना की गई)

फुजीफिल्म की तरक्की का मुख्य कारण गैस्ट्रोइंटेस्टाइनल एंडोस्कोप की बेहतर गुणवत्ता (LCI और BLI का निरंतर प्रचार) और VP7000 कंप्लीट सेट का स्थानीयकरण है। आईडी कार्ड और शिपिंग मूल्य दोनों ही मध्यम से उच्च श्रेणी के ग्राहकों को आकर्षित करते हैं। फुजीफिल्म, ओलंपस को कड़ी टक्कर दे रही है और उसका बारीकी से अनुसरण करते हुए, शुरुआती चरण के कैंसर पर ध्यान केंद्रित कर रही है। ओलंपस का कंप्लीट सेट बजट आयात प्रमाणन को पास नहीं कर सकता, इसलिए फुजीफिल्म के लिए यह सौदा जीतना बेहद संभव है। यह फुजीफिल्म के सिंगल लेंस/कंप्लीट सेट अनुपात (0.15) में परिलक्षित होता है। हालांकि फुजीफिल्म के पास कंप्लीट सेट की संख्या अधिक है, लेकिन इसका लेंस/सेट अनुपात ओलंपस और फुजीफिल्म की तुलना में काफी कम है। इससे पता चलता है कि फुजीफिल्म वर्तमान में घरेलू आईडी कार्ड और कंप्लीट सेट पर ध्यान केंद्रित कर रही है, जो वास्तव में फायदेमंद है।

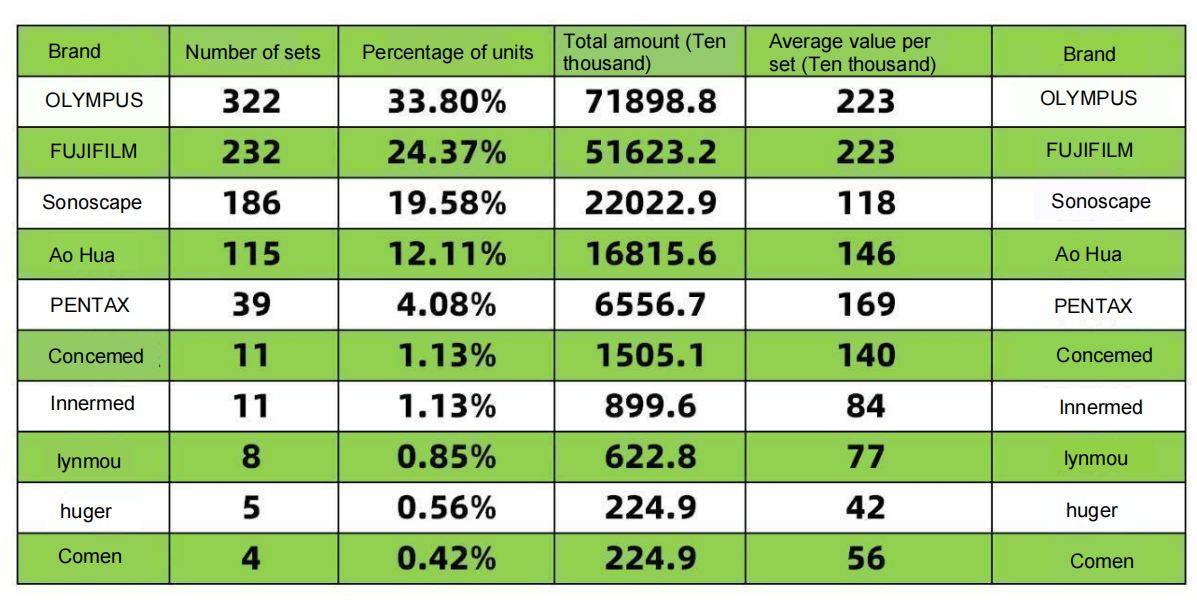

ओलंपस की स्थिरता: नंबर 1 खिलाड़ी ओलंपस अपनी स्थिति के प्रति प्रतिबद्ध है। तीन वर्षों के निरंतर दृढ़ संकल्प के बाद, घटते बाजार हिस्सेदारी के बावजूद, इसने उत्कृष्टता के प्रमुख क्षेत्रों की पहचान की है और उच्च-स्तरीय बाजार की ओर अग्रसर है। इसने अपने विशाल मेनफ्रेम स्टॉक के आधार पर अपने उपकरणों को अद्यतन किया है, नीतियों और घरेलू उत्पादन रणनीतियों के अनुरूप ढलते हुए। संभवतः, आयात परमिट की कमी के कारण उपकरणों के पूर्ण सेट विकसित करने में आ रही कठिनाइयों से ओलंपस भी निराश है। वित्त वर्ष 2026 में गैस्ट्रोएंटरोलॉजी पर विशेष ध्यान देने के साथ जीआईएस (गैस्ट्रोइंटेस्टाइनल सॉल्यूशंस डिवीजन) के वैश्विक गठन से चीन में नए उपकरणों की शुरुआत में तेजी लाने में मदद मिल सकती है। मुख्य बिकने वाले मेनफ्रेम CV-290 हैं, इसके बाद CV-1500 का स्थान आता है। ओलंपस के स्थानीयकरण के बाद, इसकी बाजार हिस्सेदारी में 5% से अधिक की वृद्धि होने की उम्मीद है। 2025 की पहली छमाही में पूर्ण सेट और एकल उपकरणों की संख्या पर आंकड़े (नीचे दी गई छवि/डेटा स्रोत: मेडिकल प्रोक्योरमेंट)

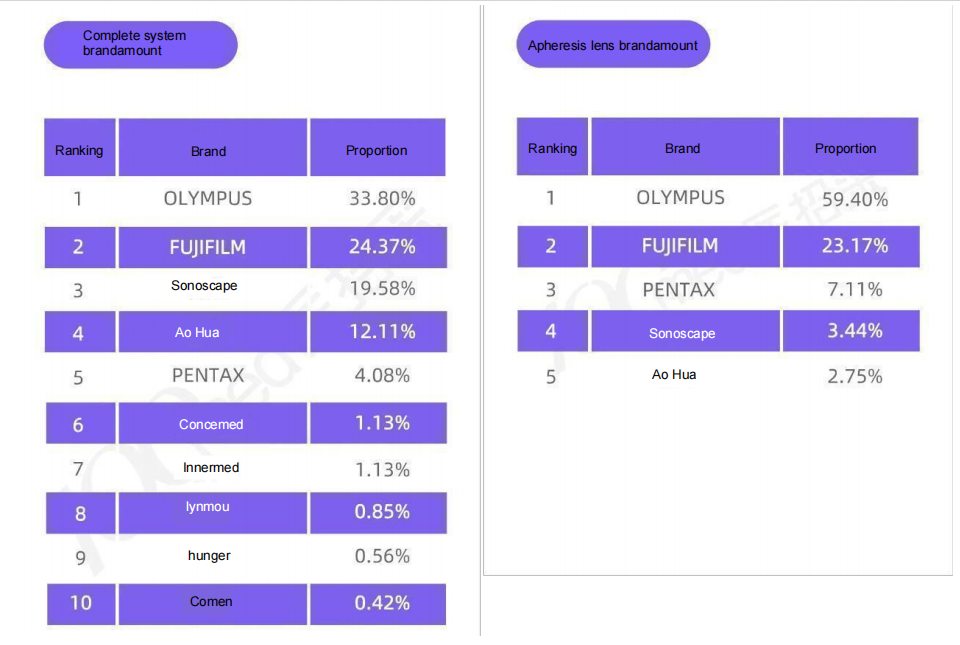

चिकित्सा खरीद आंकड़ों के अनुसार: देशभर में 1 घंटे के भीतर गैस्ट्रोइंटेस्टाइनल एंडोस्कोप के 952 सेट और 1,214 सिंगल एंडोस्कोप बेचे गए। अनुमानित रूपांतरण:

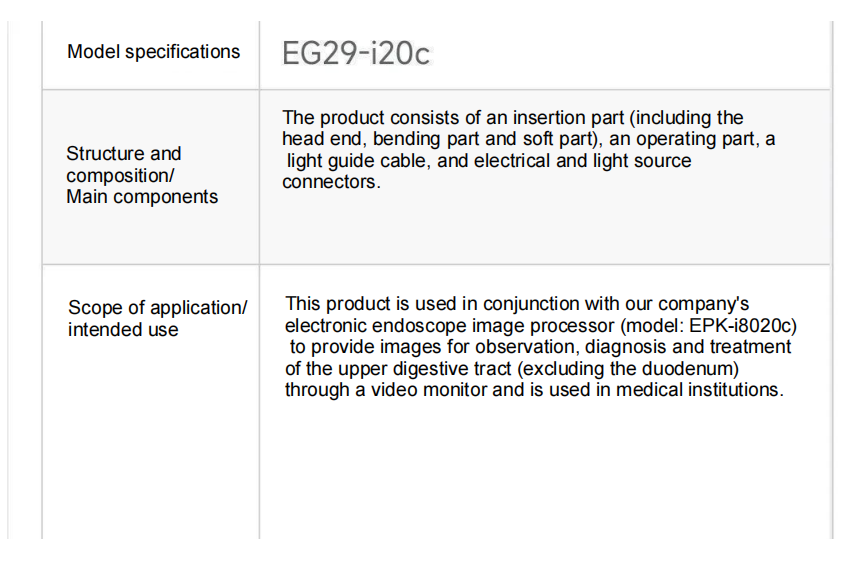

पेंटाक्स की पहली छमाही की बाजार हिस्सेदारी 4.34% रही, जो 2024 के 2.91% से थोड़ी अधिक है। पेंटाक्स के अपने वफादार ग्राहक हैं, और 2025 की पहली छमाही के सिंगल-लेंस/सेट अनुपात (0.377) को देखते हुए, पेंटाक्स ने वास्तव में ओलंपस (0.31) को पीछे छोड़ दिया है। मेनफ्रेम कैमरों में इसकी बाजार हिस्सेदारी घरेलू निर्माताओं की तुलना में कहीं अधिक है। इस अंतिम प्रयास में, पेंटाक्स अपने मेनफ्रेम कैमरों में तेजी से नए स्कोप जोड़ रहा है (बिडी बिडिंग नेटवर्क द्वारा जारी किए गए पहली तिमाही के गैस्ट्रोएंटरोस्कोप डेटा देखें: 10 सीरीज के गैस्ट्रोएंटरोस्कोप)। बाजार हिस्सेदारी में मामूली वृद्धि स्वाभाविक है। इसके अलावा, ओलंपस और फुजीफिल्म की तुलना में, सेट की कम कीमत इसे काफी आकर्षक बनाती है। पेंटाक्स के लिए अच्छी खबर यह है कि 8020c मेनफ्रेम से जुड़ने वाले नए i20 गैस्ट्रोस्कोप के लिए आयात लाइसेंस जारी कर दिया गया है। बुरी खबर यह है कि 8020 मेनफ्रेम को अभी तक मंजूरी नहीं मिली है।

विशेष रूप से डॉलर के हिसाब से देखें तो, सोनोस्केप और आओहुआ की सोनोस्केप में हिस्सेदारी 2024 तक घट जाएगी। इसका कारण यह हो सकता है कि अधिकांश राष्ट्रीय चिकित्सा वित्तपोषण परियोजनाएं वर्ष की दूसरी छमाही में लागू की जाती हैं, जिससे चौथी तिमाही में बाजार हिस्सेदारी में उछाल आता है।

एक बात जिसे नज़रअंदाज़ नहीं किया जाना चाहिए वह यह है कि सोनोस्केप की प्रति सेट औसत कीमत आओहुआ की तुलना में 280,000 युआन कम है। हम आशा करते हैं कि सोनोस्केप एंडोस्कोपी पर अपना मुख्य ध्यान केंद्रित रखेगा और आंतरिक और बाहरी प्रभावों से कम प्रभावित होगा। सोनोस्केप का स्कोप/सेट अनुपात (0.041) और आओहुआ का (0.048) एंडोस्कोपी उपकरणों के छोटे आधार, निम्न-स्तरीय ग्राहकों के बीच कम पुनर्खरीद दर और एकल-आइटम परियोजनाओं पर ध्यान केंद्रित करने से संबंधित है। एक सेट पूरा होने के बाद, निरंतर रखरखाव से और भी बेहतर परिणाम प्राप्त होंगे। सोनोस्केप और आओहुआ को अपनी पुनर्खरीद रणनीति को मजबूत करने और दोनों चुनौतियों का डटकर सामना करने की आवश्यकता है। बेशक, मेरा विश्लेषण पक्षपातपूर्ण हो सकता है, क्योंकि आओहुआ की प्रति सेट कीमत सोनोस्केप की तुलना में 280,000 युआन अधिक है, जिससे वे एक अतिरिक्त स्कोप की लागत को कवर कर सकते हैं। शायद आओहुआ ने अपने अनुशंसित कॉन्फ़िगरेशन में एक अतिरिक्त स्कोप शामिल किया हो।

678910वीं रैंक पर, 20 लाख युआन में दो या तीन यूनिटों की बिक्री एक संयोग मात्र है।

दूसरे दर्जे के घरेलू ब्रांड कॉन्समेड की औसत कीमत प्रति यूनिट काफी अधिक है, पिछले छह महीनों में इसे 15 मिलियन आरएमबी का पुरस्कार मिला है। विजेता अस्पतालों में टाउनशिप और तृतीयक अस्पताल शामिल हैं, जिनकी कीमतें 700,000 से 2.5 मिलियन आरएमबी तक हैं। मुख्य यूनिट मॉडल 1000 और 1000 पेंस के हैं, जबकि स्कोप की कीमत 1000 और 800 आरएमबी है। आओहुआ कैली के अलावा, कॉन्समेड पहला ब्रांड है जो व्यापक अपर और लोअर स्कोप प्रदान करता है, जिससे यह सबसे अधिक मूल्य प्रदान करता है। जितनी जल्दी आप इसका उपयोग करेंगे, उतना ही जल्दी आपको लाभ मिलेगा। आओहुआ कैली के बाद कॉन्समेड सबसे चर्चित घरेलू ब्रांड है। हम आगे देखेंगे कि कॉन्समेड के मैग्नीफाइंग एंडोस्कोप कैसा प्रदर्शन करते हैं।

कोमेन का प्रोडक्ट लेआउट माइंड्रे जैसा ही है, लेकिन स्टाइल अलग है। मैंने इसे इस्तेमाल करके देखा है और यह कॉन्समेड की तरह ही अच्छा लगता है। देखते हैं साल के अंत तक इसका प्रदर्शन कैसा रहता है।

इनरमेड ने एंडोस्कोपिक अल्ट्रासाउंड से शुरुआत की और कुछ समय बाद एंडोस्कोपी भी शुरू कर दी। इसके बाद विकसित किया गया छोटा प्रोब + एंडोस्कोप समाधान मध्यम आयु वर्ग के लिए उपयुक्त है और इसमें काफी संभावनाएं हैं।

ह्यूगर, जिसके उत्पाद कई विभागों से संबंधित हैं, को एंडोस्कोपी का बड़ा भाई माना जा सकता है। इसने शुरुआत में श्वसन तंत्र विभाग पर ध्यान केंद्रित किया था, और अब पाचन तंत्र के क्षेत्र में बड़ी प्रगति करने की उम्मीद रखता है।

लिनमौ, मुझे इसके बारे में ज़्यादा जानकारी नहीं है। क्या अनुसंधान एवं विकास और उत्पादन अलग-अलग हैं? हम आपस में कैसे संवाद करें? चूंकि इसका उत्पादन देश में ही हो रहा है, क्या आपने इसका संचालन हैंडल छोटा करने के बारे में सोचा है? क्या यह एशियाई लोगों और महिलाओं के लिए ज़्यादा उपयुक्त होगा?

अंततः, संपूर्ण सेट बेचना एक शहर जीतने के समान है; एक इकाई पर कब्जा करना दूसरी इकाई पर कब्जा करने के समान है; व्यक्तिगत लेंस बेचना एक खेत की खेती करने के समान है; निरंतर खेती से निरंतर फसल प्राप्त होती है। दोनों ही महत्वपूर्ण हैं। विशेष प्रकार के लेंसों के संचालन की कुंजी दीर्घकालिक सेवा प्रदान करना है।

हम, जियांग्शी झूओरुइहुआ मेडिकल इंस्ट्रूमेंट कंपनी लिमिटेड, चीन में स्थित एक निर्माता हैं जो एंडोस्कोपिक उपभोग्य सामग्रियों में विशेषज्ञता रखते हैं, जैसे कि...बायोप्सी फोरसेप्स,हेमोक्लिप,पॉलीप फंदा,स्क्लेरोथेरेपी सुई,स्प्रे कैथेटर,साइटोलॉजी ब्रश,गाइडवायरस्टोन रिट्रीवल बास्केट, नेज़ल बिलेरी ड्रेनेज कैथेट आदि, जिनका व्यापक रूप से ईएमआर, ईएसडी, ईआरसीपी में उपयोग किया जाता है।

हमारे उत्पाद CE प्रमाणित हैं, FDA 510k से अनुमोदित हैं और हमारे संयंत्र ISO प्रमाणित हैं। हमारे उत्पाद यूरोप, उत्तरी अमेरिका, मध्य पूर्व और एशिया के कुछ हिस्सों में निर्यात किए जाते हैं और ग्राहकों से व्यापक रूप से मान्यता और प्रशंसा प्राप्त करते हैं!

पोस्ट करने का समय: 19 सितंबर 2025